文|周君芝、王泽选配资股中心官网

核心观点

会议前后股债走势给出的市场反馈是,市场关注降准降息,此次幅度并未超越预期,然宽松时点超预期。

此次金融会议释放宽松信号,与四个背景因素有关。(1)银行间缺乏“长钱”,降准有助补充“长钱”并支持财政扩张提速;(2)4月PMI数据显示贸易战对经济影响显露苗头;(3)近期地产高频数据再度下行;(4)政治局会议定调政策发力,货币空间打开。

增量政策有三点增量信息。(1)降息降准终于落地,此前多次“择机”表述不断延后市场对货币宽松预期;(2)降低公积金利率幅度超预期,打开房贷利率下行空间;(3)支持资本市场增量政策举措超预期,再批复600亿保险资金长期投资试点,将保险公司股票投资风险因子调降10%,强调类平准基金有力有效并全力支持等。

事件&简评

5月7日,国新办举行新闻发布会介绍“一揽子金融政策支持稳市场稳预期”有关情况。

中国人民银行行长潘功胜先生,金融监管总局局长李云泽先生,中国证监会主席吴清先生出席。

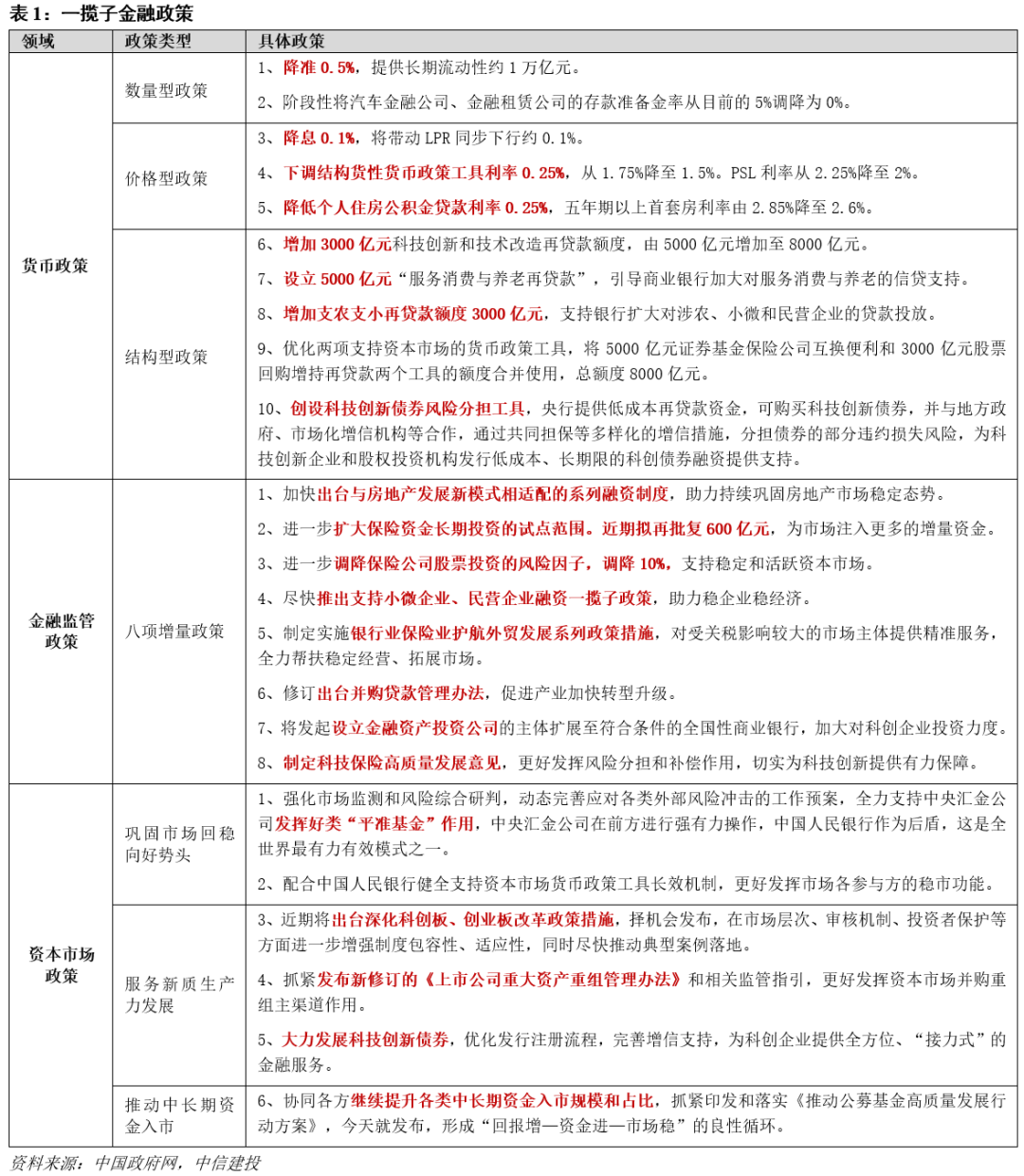

一、增量金融政策涉及三大板块

一揽子金融政策支持稳市场稳预期涉及货币政策、金融监管政策和资本市场支持政策三大板块。

货币政策方面,主要有三大类共十项措施。一是数量型政策,包括降准等措施,加大中长期流动性供给。二是价格型政策,下调政策利率、结构性货币政策工具利率、公积金贷款利率。三是结构型政策,完善现有结构性货币政策工具,创设新的政策工具,支持科技创新、扩大消费、普惠金融等领域。

金融监管政策方面,主要有八项措施。包括拟出台系列房地产融资支持制度、扩大保险资金长期投资试点范围、调降保险公司股票投资风险因子、推出支持小微民营企业融资政策、制定银行保险护航外贸政策、修订出台并购贷款管理办法、金融资产投资公司扩围、定科技保险高质量发展意见。

资本市场支持政策方面,主要有三大类措施。一是全力巩固市场回稳向好势头,包括做好预案、支持中央汇金发挥好类“平准基金”作用等。二是突出服务新质生产力,近期将出台深化科创板、创业板改革政策措施,发布新修订的《上市公司重大资产重组管理办法》,大力发展科技创新债券。三是推动中长期资金入市,出台《推动公募基金高质量发展行动方案》。

二、增量货币政策出台的四个背景

市场期待货币宽松已有一段时间,但自去年9月宣告降准降息以来配资股中心官网,至今降准降息未有更进一步。而在近期央行启动降准降息,主要与四点因素相关,也是此次货币宽松的背景。

背景一,银行间长钱资金相对缺乏。

开年至今银行同业存单净融资处于历史同期偏高水平,表明金融同业负债压力较大。而随着政治局会议过后,政府债券融资或进一步提速,这均需要长线资金支持。

背景二,贸易战对经济的影响显现。

4月制造业PMI跌至49.0%,生产、新出口订单、采购分项下行更加明显,库存去化也边际加快。

虽然我们同步看到4月中国港口吞吐量位于历史偏高水平,但重回景气收缩区间的PMI意味着4月中国出口更多是将库存转移至东南亚等地,对生产的拉动开始减弱。这一点我们也可以在越南超过20%的进口同比中找到印证。

换言之,中美贸易博弈对经济的影响正从预期走向现实。一季度中国经济以及企业盈利数据改善,相当部分归因于抢出口。随着贸易博弈对出口的幅面影响不断显现,中国需提前预备政策,对冲贸易战负面影响。

背景三,地产高频数据再度下行。

今年一季度30大中城市商品房销售面积实现正增长。开年一波地产强势表现,引发市场对内需企稳的讨论。然而进入4月,中国地产数据再度转弱,30大中城市商品房销售面积同比增速降至-12.1%。

地产重拾弱势,中国货币宽松必要性再度打开。

背景四,政治局会议定调政策发力。

4月25日政治局会议对贸易战带来的挑战高度重视,要求加紧实施更加积极有为的宏观政策,适时降准降息,保持流动性充裕,加力支持实体经济。

2022年以来,货币政策方向调整,不论是大转向还是微调,都会紧跟高层会议定调。4月政治局会议定调更宽松的内需政策空间,货币宽松也随之打开空间。

三、增量金融政策有哪些增量信息?

一是,降息降准时点超预期。

自去年12月9日政治局会议提出实施适度宽松的货币政策以来,市场对降息的预期达到极致,10年期国债收益率也快速下行,一度跌破1.6%。

经济基本面回温与降息预期屡次落空之下,春节后债市经历明显调整。直至4月初贸易战陡然升级,市场再度预期货币宽松,国债收益率快速下行。而多次“择机”、“适时”等表述使市场对降息时点的预测不断延后,国债收益率也进入横盘波动。

此次会议宣布降息降准,时点略早于预期,政策宣布后国债收益率出现回落。但此次降息10bp,虽然不及上次的20bp,降息幅度低于市场预期,因此国债收益率在短期回落后又呈现上行态势。

股票表现比较积极,地产、美容护理、建筑建材等部分内需板块涨幅靠前,增量货币打开了市场对未来增量政策的预期。

二是,降低个人住房公积金利率幅度超预期。

此次降低个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整,预计每年将节省居民公积金贷款利息支出超过200亿元。

此前政策利率和LPR调降后,公积金利率则保持稳定,最终出现多地下调房贷利率时触碰公积金利率,不得不再度回调房贷利率。此次较大幅度下调公积金利率意味着为房贷利率下行打开空间,地产企稳的救助政策可以往前推进。

三是,支持资本市场增量政策举措超预期。

金融监管总局提出进一步扩大保险资金长期投资的试点范围。近期拟再批复600亿元,为市场注入更多的增量资金。调整偿付能力监管规则,将股票投资的风险因子进一步调降10%,鼓励保险公司加大入市力度。

证监会表示动态完善应对各类外部风险冲击的工作预案,全力支持中央汇金公司发挥好类“平准基金”作用,并强调中央汇金前方操作、中国人民银行作为后盾是全世界最有力有效模式之一。同时将督导基金公司全面实施长周期考核,明确三年以上考核权重不低于80%。

风险提示

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

本文源自:券商研报精选配资股中心官网

明鼎配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯